2023年10月~インボイス制度が施行されますが、法改正への対応準備以前に、制度理解が追いついていない事業者さまも多いのではと思います。この記事では「インボイス制度および関連する電子帳簿保存法」について、詳しく知らない方もサクサク理解が進むよう、制度背景や基礎知識を交えながら必要な準備等を解説しています。対話形式でよりわかりやすく解説した資料もご用意しておりますので、ぜひダウンロードしてご活用ください。

目次

インボイス制度とは

インボイス制度の背景にある、消費税のしくみ

免税事業者を除くほとんどの事業者は、毎年税務署に消費税を納めなければなりません。その際に欠かせない「仕入税額控除」ですが、そもそもこれが何なのかをまずおさらいしましょう。国税庁のホームページでは、次のように解説されています。

消費税は、消費者が負担し事業者が納付します。生産、流通などの各取引段階で二重、三重に税がかかることのないよう、課税売上げに係る消費税額から課税仕入れ等に係る消費税額を控除し、税が累積しない仕組みが採られています

引用元:消費税のしくみ|国税庁HP(※一部抜粋)

消費税のしくみは、消費者が納税する手間を事業者が肩代わりし、そのぶんを販売価格に上乗せすることで成り立ちます。流通過程で複数の事業者を経由する場合、事業者がそれぞれに税の仮受けと仮払いを行っているため、売上税額から仕入税額を控除することで税が重複しないようにしているのです。

仕入税額控除を受けるための書類が「インボイス」

そしてここからが本題になりますが、仕入税額控除の適用を受けるには、帳簿及び請求書等の保存が必要です。2019年に軽減税率制度がスタートしてからは、請求金額を税率別に区分して記載する必要があることから、これらの書類を税制上「区分記載請求書」と呼んでいました。そして2023年10月1日~その様式が変更になり、名称が「適格請求書(インボイス)」に変わることから “インボイス制度” と呼ばれています。

≪補足≫貿易インボイスとの関係は?

貿易書類のインボイスと今回のインボイス制度は別物です。しかし共通点はあります。輸出入で一般的に使われる“コマーシャルインボイス”は税関に提出する書類なので、当然関税なども記載されています。商品の関税率ごとに税計算/明記された書類という点で、貿易インボイスと今回の適格請求書は同じ性質であると言えます。

これまでの区分記載請求書とインボイスの違い

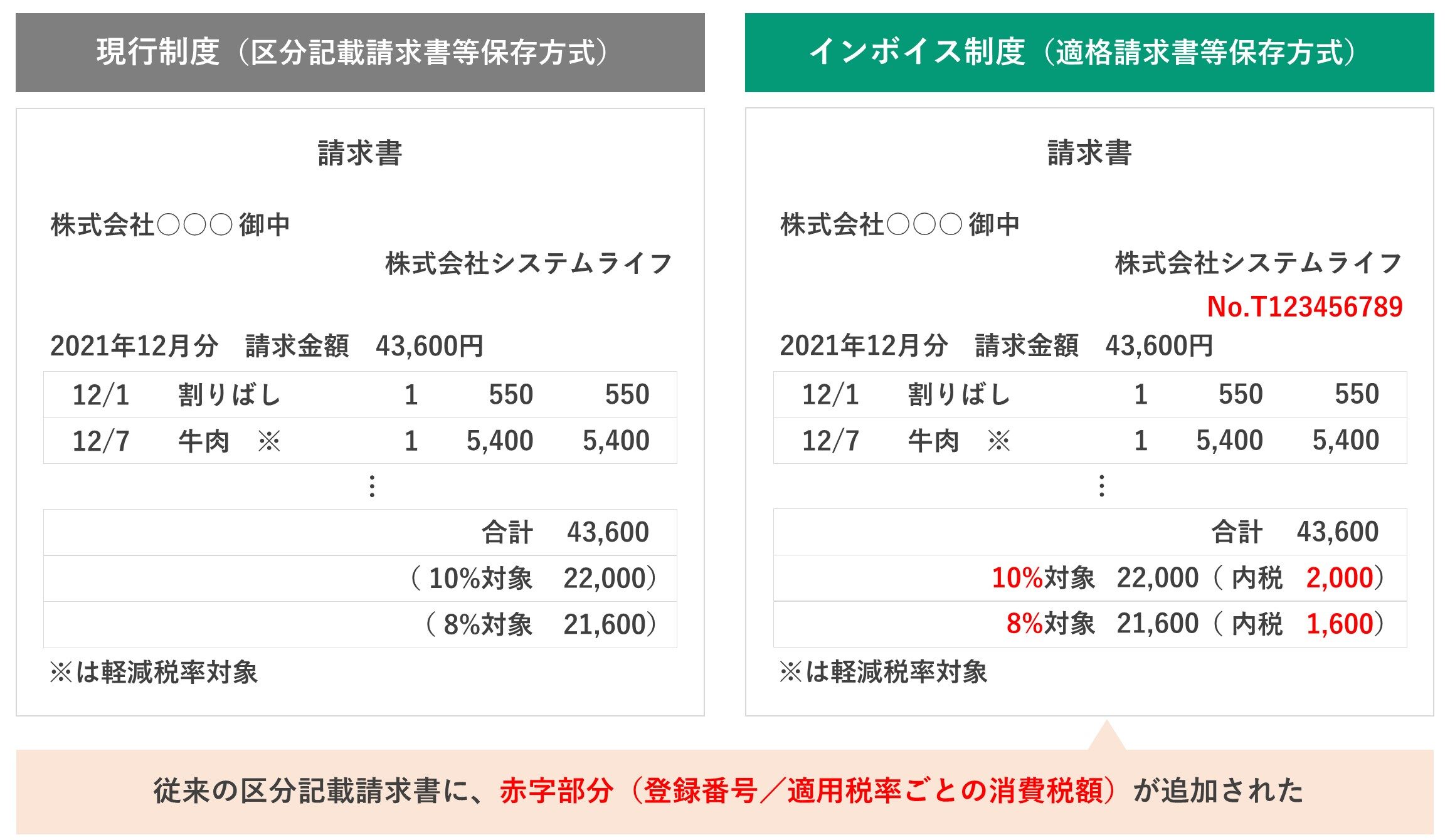

ではインボイスとはどんなものなのでしょうか。百聞は一見に如かず、まずはインボイスのイメージを見てみましょう。下記は請求書をインボイスとして使用する場合です。現行制度と見比べてみてください。

インボイスに必ず記載しなければならない事項

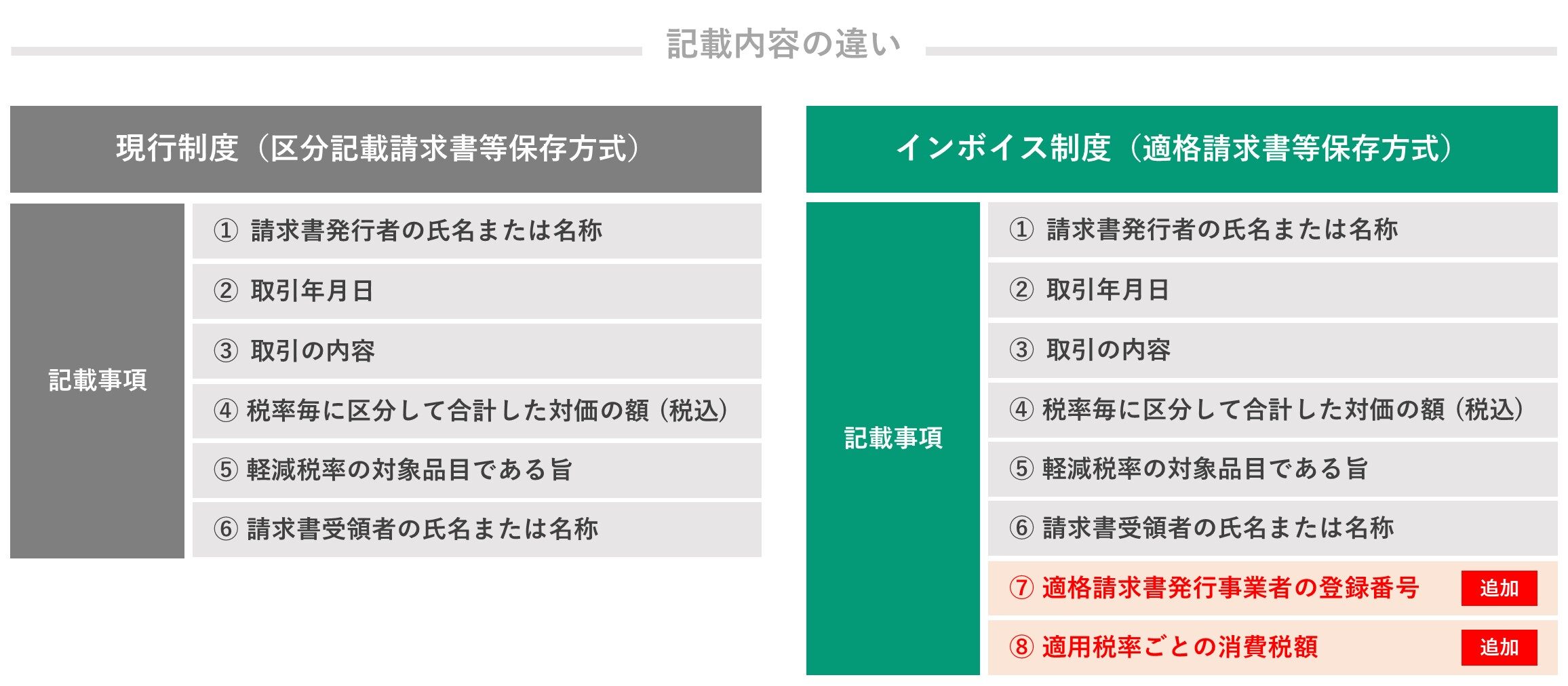

上記の図のうち、赤字で示した部分が、インボイス制度により新たに記載が義務付けられる項目です。現行制度(区分記載請求書等保存方式)との記載内容やルールの違いを下図に示します。

インボイスに必要な「登録番号」とは、税務署長からの登録を受けた事業者(適格請求書発行事業者)にだけ発行される番号です。登録は強制ではありませんが、仕入税額控除が認められるのは適格請求書発行事業者から交付された(登録番号が明記された)インボイスのみであり、事業者は買手でありながら売手でもあるため、登録が求められているのが実情です。

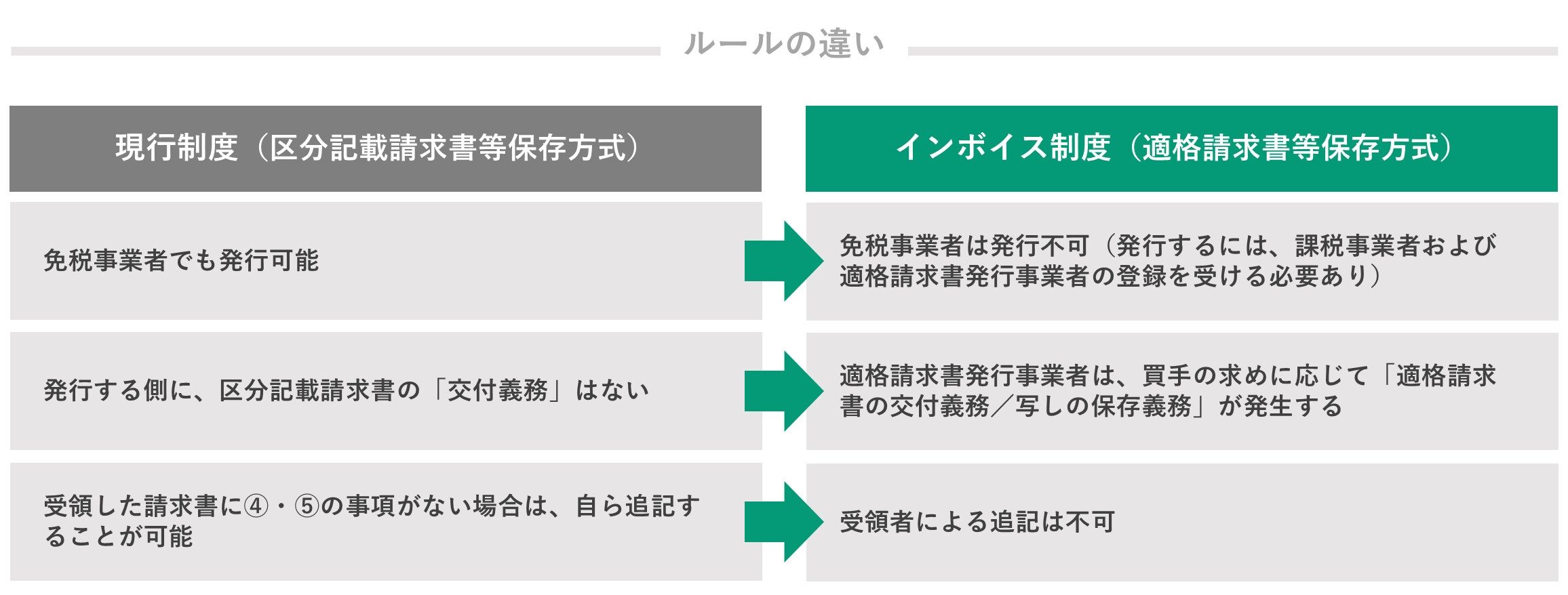

インボイスを発行できる事業者/できない事業者

インボイスを発行するには「適格請求書発行事業者」である必要がありますが、この登録を受けられるのは課税事業者のみです。免税事業者はインボイスを発行することができず、買手からすると、免税事業者からの仕入れ分は仕入税額控除の対象になりません。

仕入税額控除が効かないとなると、買手はそのぶん値下げを要請するか、仕入先変更もあり得るでしょう。免税事業者がインボイスを発行するには、課税事業者および適格請求書発行事業者の登録を受ける必要があるのです。

▼事業者登録方法や必要な準備については資料で詳しく解説しています。

【重要】電子インボイスの取り扱い

電子インボイスと電子帳簿保存法

インボイス制度においてインボイスの伝達手段(書類/電子データ)は問われていません。電子データで受け渡しするインボイスのことを、「電子インボイス」と呼びます。手段として電子インボイスを採用する場合、その取り扱いには注意が必要です。なぜなら、電子インボイスは国税関係書類にあたるため、「電子帳簿保存法」という別の法律に則って正しく取り扱わなければならないからです。

【解説】電子帳簿保存法(電帳法)とは?

電子帳簿保存法の正式名称は「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」といい、納税地において書面で保存することが義務づけられている国税関係書類を、一定要件のもとでデジタル保存を認めます、という内容の法律です。企業はこの制度を適用することで、元帳の印刷保管や領収書等の原本保管をなくすことができます。

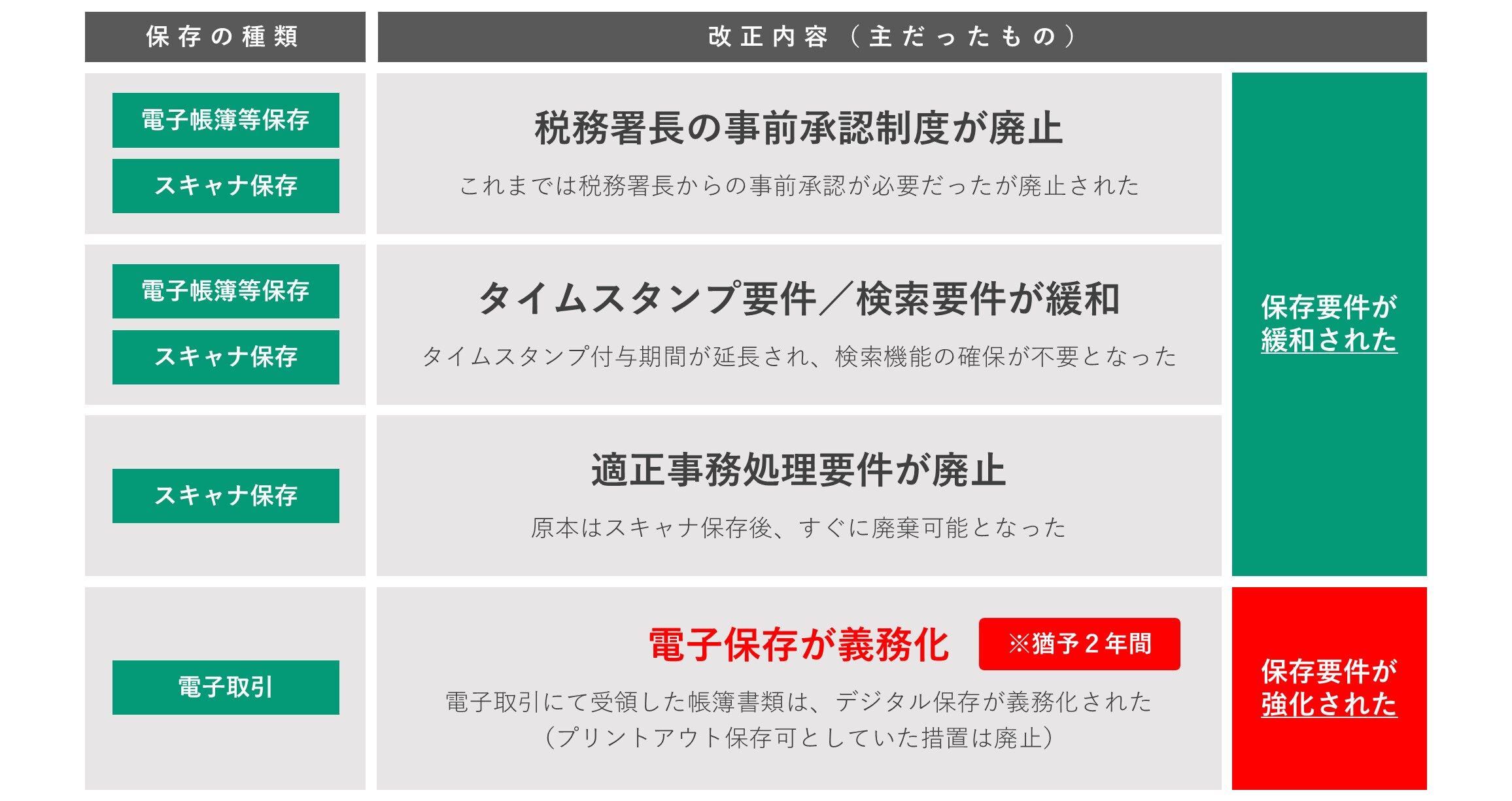

2022年1月の “改正” 電子帳簿保存法が問題に

電帳法は1998年に初めて施行されて以来、デジタル・IT技術の発達にあわせてこれまで何度か改正が行われてきました。そしてこのたび、事業者の業務負担軽減を目的に再度の見直しが行われ、2022年1月1日に改正電帳法が施行されました。

その改正内容の一つである「電子取引における電子保存の義務化」が、いま多くの事業者の課題となっています。従来、電子取引で受領した帳簿書類データを印刷して保存してきた事業者たちは、データを電子保存する仕組みを整備しない限り、仕入税額控除ができなくなることを意味しているからです。このことを考慮し、国税庁は本改正事項については2年間の猶予期間を設けました。

電子保存が義務化される「電子取引」にあたるもの

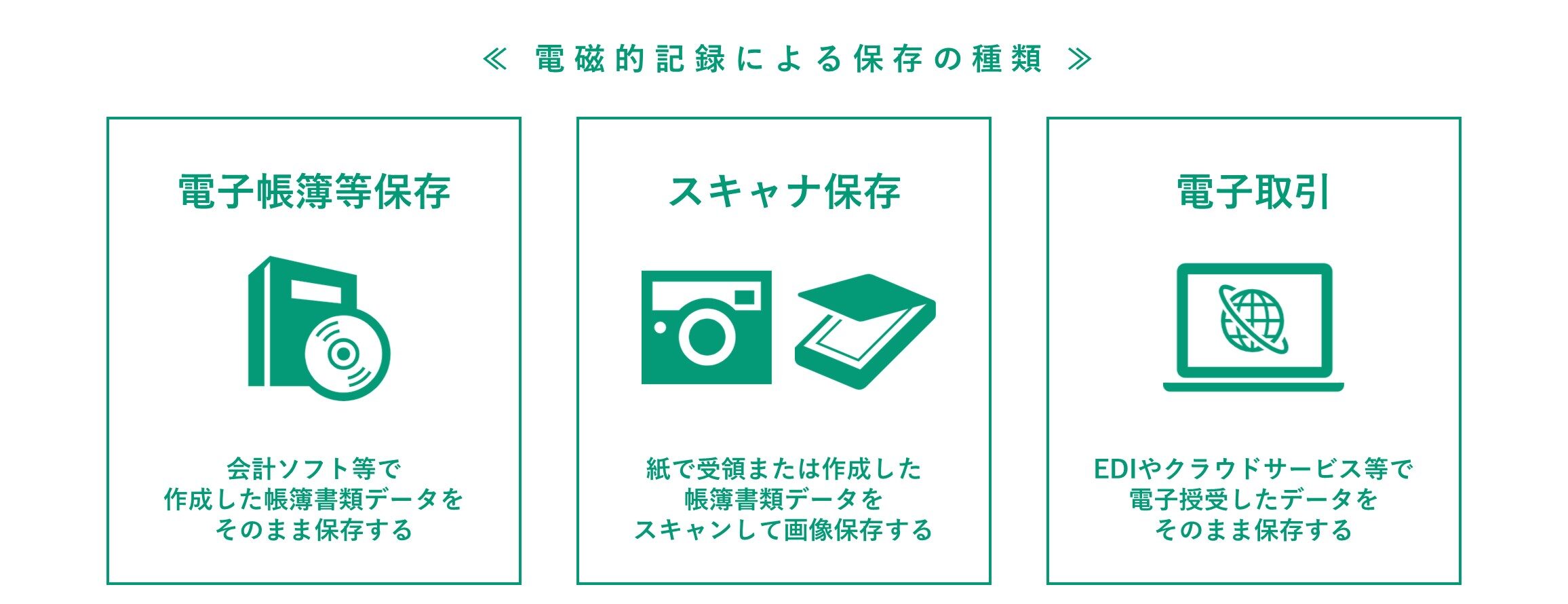

電帳法上、電磁的記録(デジタル記録)による保存の種類は3つに区分され(下図)、それぞれに保存ルールが定められています。このうちの「電子取引」について、電子保存が義務化されたということです。ではなにが電子取引に該当するのかという話ですが、EDIやクラウドサービスを利用して書類データをやり取りするケースのほか、メールでPDFファイル等をやり取りするケースも含まれます。

電子取引を行う事業者は、場合によっては「データの修正削除を確認できるシステム」や、「検索要件に準じたデータ検索機能」など、保存要件に対応したシステム改修が必要になります。インボイスのほかにも、見積書や契約書、領収書等も国税関係書類に含まれますが、これらをメールで授受する事業者は少なくないでしょう。仮にシステム改修の必要がなかったとしても、2023年末までに社内運用環境(サーバや運用ルールなど)の見直しや整備が必要です。

▼電子取引の保存要件については資料で詳しく解説しています

インボイス制度は2023年10月からです!

インボイス制度は2023年10月にスタートします。これに加え、電子インボイスを採用する事業者は、2023年末までに電子帳簿保存法の保存要件に従った電子データ保存の準備を行わなければなりません。システム改修を含む必要な準備については、資料内で詳しく解説しています。制度背景や基礎知識についても、入門書として対話形式で楽しく学べる1冊です。無料でダウンロードできますので、法改正への対応準備にぜひご活用ください。