こんにちは、システムライフ(SL)大学です。SL大学とは2022年に立ち上がった社内教育機関で、毎月勉強会を開催しています。その一部を学習ノートとして公開いたします。

棚卸では、実棚結果に先日付伝票分の足し込みや差し引きが行われることがあります。なぜでしょう?

棚卸の2つの目的

まずは棚卸の目的を整理しましょう。大きくは以下2つの目的が挙げられます。

目的①:在庫の残数を把握する

在庫の受払管理を任されている倉庫管理者や、在庫量をコントロールしている購買担当者などは、実在庫の残数を把握するために棚卸表を確認します。帳簿在庫の精度を上げるため、月次だけでなく週次/日次で棚卸を実施する事業者もあります(在庫=現金なので、和牛などの高額商品は棚卸頻度を上げることが多い)。

目的②:在庫評価額を把握する

在庫評価額とは、期末/月末棚卸高のこと。これをもとに仕訳や決算処理を行ったり、資産状況や売上原価を把握したりします。会計担当者や経営者はこのような目的で棚卸表を確認します。会計上は決算時(基本的に年1回)に把握できればよいですが、ほとんどの会社では月次決算を行っているため月次棚卸で月単位に在庫評価額を把握しています。

ここでのポイントは、実棚で①は把握できても、②は実棚だけでは不十分な場合があること。月跨ぎで仕入売上を立てる入出荷(先日付伝票)があるからです。

先日付伝票と月末棚卸高の関係

月跨ぎの出荷~売上が棚卸にどう影響するかを実際に見てみましょう。

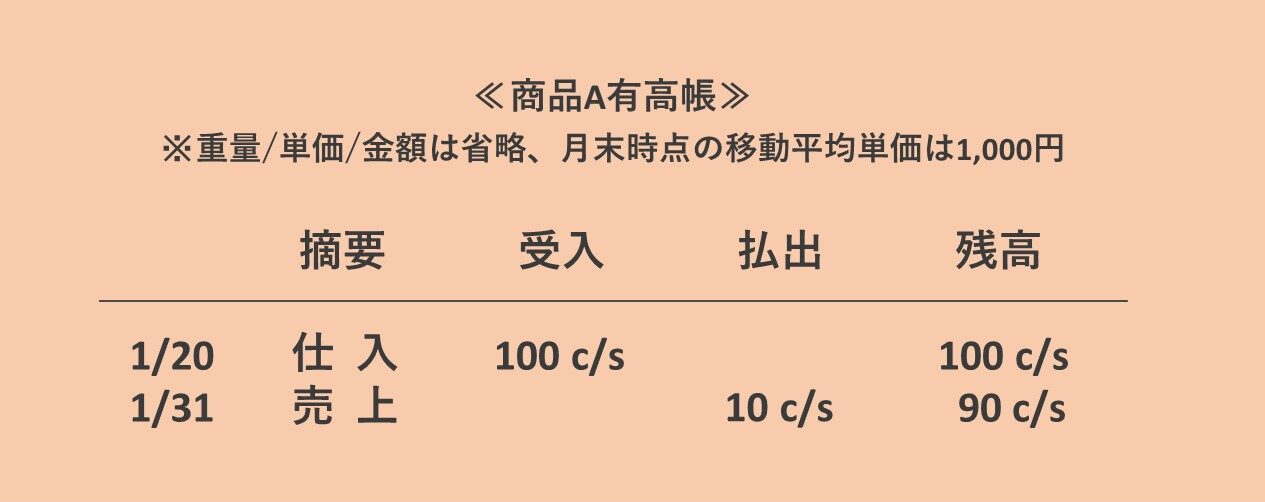

商品Aは1c/s=3kgの定貫品です。1/31に10c/sを出荷しましたが、納品先にトラックが到着するのが翌朝となるため、売上計上日を2/1で処理するとします。このときの実在庫帳簿を超省略版で表すと次のようになります。

この状態で1/31夕方に実棚を行うと、商品Aの残数は90c/s=270kgです。倉庫管理者や購買担当者などは、この数字をもとに棚卸差異チェックや在庫補充などの実務を行います。

次に、棚卸のもう一つの目的である在庫評価額(移動平均法採用)を計算してみましょう。270kg×1,000円で、月末棚卸高は270,000円です。しかしこの棚卸高は、会計担当者や経営者が欲しい数字ではありません。商品Aの有り高を会計的に捉えなおすと次のようになります。

10c/sは、1/31時点では出荷されていないことになっています。会計管理上は、2/1付けで売上を計上するからです。そういうわけで、会計担当者や経営者が捉える月末棚卸高は300kg×1,000円=300,000円となります。実務的には、実棚結果(90c/s)に先日付伝票分(10c/s)を足し込んで算出することになります。

棚卸表は2種類あると良い

上記は売上の例ですが、1/31に入荷して2/1に仕入計上する場合も同様です。実棚結果に先日付伝票のプラスマイナスを手作業で反映していく大変さは、想像に難くありません。だったら最初から2種類の棚卸表を準備しとけば良いのです。入出荷日基準の棚卸表と、仕入売上日基準の棚卸表です。

・入出荷日基準の棚卸表

→実在庫を表し、倉庫管理者や購買担当者が参照する。上記の例でいうとピンクの表。

・仕入売上日基準の棚卸表

→会計上の帳簿在庫を表し、会計担当者や経営者が参照する。上記の例でいうとブルーの表。

これを同じシステムから出力しようと思ったら、入出荷日と仕入売上日の両方をデータとして持っておく必要があります(smartBPCでは標準機能)。尚、在庫管理と仕入販売管理を別々のシステムで管理する場合は、WMS側で入出荷日基準の棚卸表、販売システム側で仕入売上日基準の棚卸表を出力することになります。

≫関連ノート: