こんにちは、システムライフ(SL)大学です。SL大学とは2022年に立ち上がった社内教育機関で、毎月勉強会を開催しています。その一部を学習ノートとして公開いたします。

販売管理システム導入の打合せでほぼ必ず話題にあがる「原価・粗利管理」について、基本的な考え方をまとめます。

粗利計算には売上原価が必要

企業は日々売上伝票を切って、取引別/日別/月別…の売上情報(売上高と粗利)を把握します。「粗利=売上-原価」です。粗利計算には原価情報が必要になります。

売上原価=販売した商品をいくらで調達したのか、ということなので、よそから商品を買って売る場合は買った値段(仕入原価)、製造して売る場合は原料費などの製造にかかった費用が原価です(製造原価)。当然、原価より高い値段で売らないと利益が残りません。商品を1,000円で仕入れたとしたら、それ以上の1,100円とか1,200円とかで売る必要があります。

販管システムにおける原価・粗利管理

ここからは財務会計の視点を織り交ぜながら説明していきます。

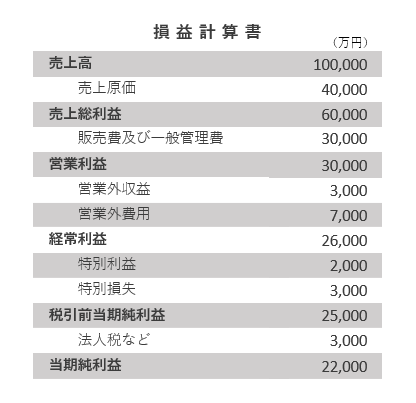

商売で生み出さなければならないのは「営業利益」

上記の例では、売上高1,100円/売上原価1,000円で粗利が100円です。営業マン的には「粗利が100円出たからOK!」となるでしょう。ここでいう「粗利100円」は、損益計算書でいうところの「売上総利益」にあたります(下図)。

この表を見るのは主に経営者ですが、経営者は「売上総利益が100円出たからOK!」とはなりません。経営者が見たいのは、販管費(売るためにかかった人件費などのコスト)を差し引いた「営業利益」でお金がどれくらい残ったかです。営業利益を残すには、仕入原価1,000円+販管費以上の値段で販売しなければならない、ということになります。

販管費を見込んだ商品原価=評価金額

とはいえ、その販売商品にかかった販管費がいくらなのかを厳密に算出するのはほぼ不可能です。現実路線としては、ひと月の販管費を何らかのルールで按分し、商品単価に配賦するやり方しかないと思います(それかどんぶり勘定)。

このひと月の販管費が配賦された商品単価のことを、smartBPCでは「評価単価」と呼びます。仕入入力画面より、仕入単価とあわせて評価単価を設定する仕様です(下図では200円配賦)。

そして売上入力画面の「原単価/原価金額」には、その商品に設定された評価単価を表示します。営業マンはそれ以上の金額で売らなければならないので、下図では100円の利益を上乗せしています。

販管システムの粗利とP/Lの営業利益は一致しない

上記の売上集計表を出力すると、売上26,000-原価24,000円=粗利2,000円と表示されます。この「粗利2,000円」が損益計算書(P/L)でいうところの「営業利益」を指すわけですが、たとえば先月の売上集計表の粗利総額とP/Lの営業利益を見比べたときに、金額が完全一致していることはまずありません。なぜなら売上集計表は見込みの販管費を、P/Lの販管費はその月にかかった本当の販管費を使って算出されているからです。

その月にかかった販管費が確定するのは、早くて翌月前半(従業員の残業代や水道光熱費の月次請求書が届くまでわからない)。仮にそれからしか利益算出できないと、その取引/その日/その月にどれくらいの営業利益が出せているのか、状況把握や改善判断が遅れてしまうことになります。

だから正式な(財務会計上の)営業利益が出る前に、販売管理システム側で随時「(管理会計上の)粗利」として見れるようにしているわけです。

≫関連ノート:仕入原価の計算方法と粗利への影響